Tính thời gian hoàn vốn bản đầy đủ

Tham số:

- Lãi suất tiền gửi

- Lạm phát

- Tiền điện

- Tăng giá điện

- Thuế GTGT

- Loại tấm pin

- Chi phí bảo trì

- Rủi ro cháy nổ

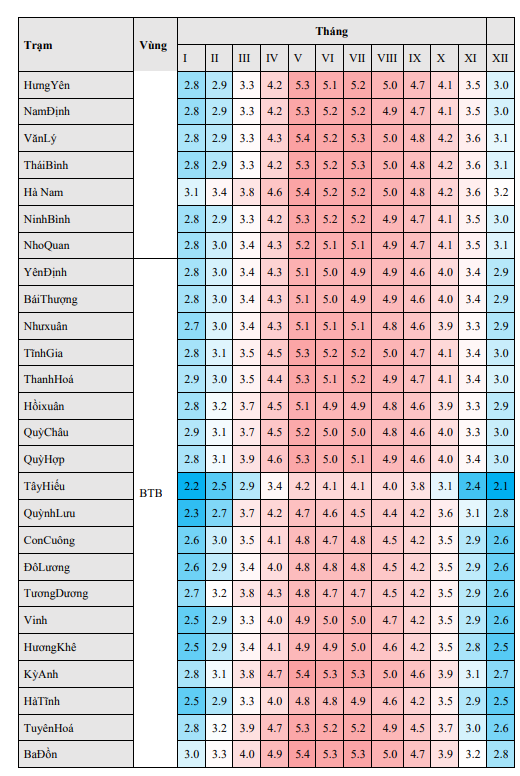

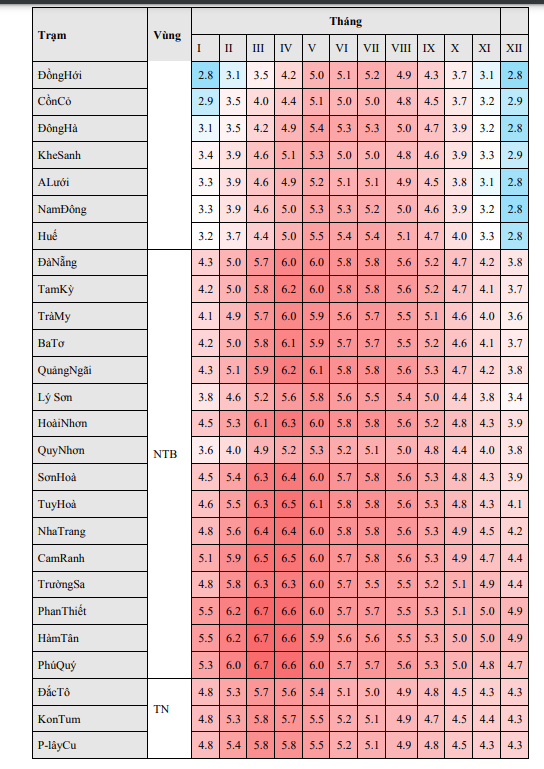

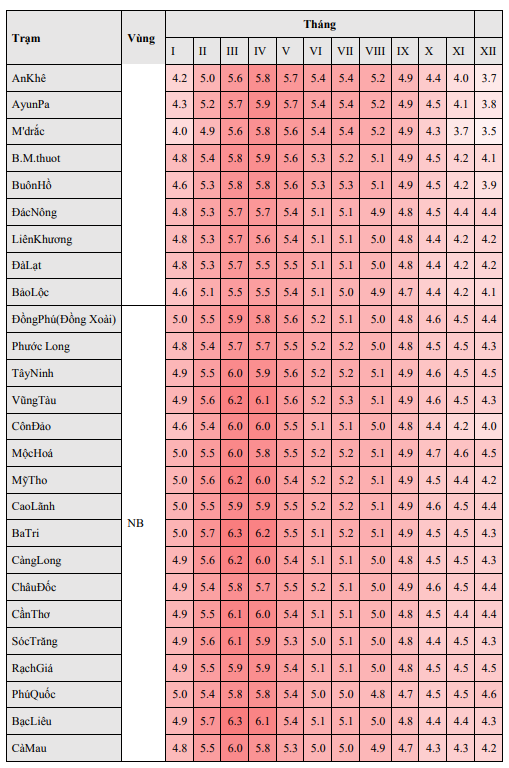

- Giờ nắng theo báo cáo khu vực

- Thời gian đầu tư

Một số kết luận được đưa ra:

🔹Lắp hệ mặt trời hòa lưới cho công trình sử dụng điện sinh hoạt 10KW hoàn vốn lên đến 2.5 năm tại Hà Nội

🔹Lắp hệ mặt trời hòa lưới có lưu trữ cho công trình sử dụng điện sinh hoạt 10KW có lưu trữ 20KW bổ sung 5KW mỗi 10 năm hoàn vốn sau 23 năm

I. HIỂU VỀ TIỀN

Tiền giấy VNĐ là đồng tiền giá trị pháp định do nước Cộng hòa xã hội chủ nghĩa Việt Nam ban hành. Được đảm bảo giá trị bởi nhà nước. Cơ quan trực tiếp điều phối là Ngân hàng nhà nước Việt Nam

Khi các nguồn thông tin nói “tăng lãi suất” tức nói chung về lãi suất cho vay và lãi suất tiền gửi

Công thức tính tiền lãi tiết kiệm và tiền trả nợ lãi vay ngân hàng là khác nhau

Hàng tháng tôi đang sử dụng x tiền điện

II. CÁCH TÍNH LÃI SUẤT

2.1. Cách đổi từ lãi suất tháng sang lãi suất năm

Lãi suất tháng bằng lãi suất năm chia 12 là công thức gần đúng

Ví dụ

Lãi suất danh nghĩa

Lãi suất thực

Nếu lãi suất vay kỳ hạn 1 năm là 36%/năm, vay 100tr sau 1 năm người đó phải trả 36tr, thì đây là lãi suất thực

Nếu lãi suất vay này chia ra 3%/tháng. Thì 3%/tháng là lãi suất danh nghĩa và phải trả theo tháng thì

Lãi suất thực theo năm = (1+Lãi suất tháng)^12-1

Nghĩa là sự khác biệt ở đây là thời điểm trả nợ khác nhau

3 triệu từng tháng có giá trị hơn so với 36 triệu trả vào cuối tháng

Đây không phải lãi kép vì sử thay đổi sự chênh lệch giá ở đây là sự chênh lệch giá trị đồng tiền không phải là do quy định thỏa thuận. Lãi kép là quy định thỏa thuận giữa các bên với nhau

➦Excel=POWER(number,power)

Trong đó:

- number: cơ số

- power: số mũ

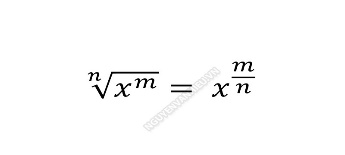

➦ Căn bậc n của x mũ m = x mũ m chia n

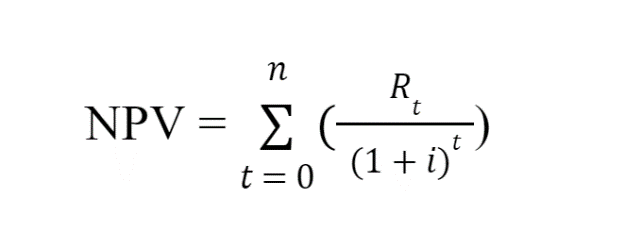

2.2. Giá trị hiện tại ròng NPV - Net Present Value

Trong đó:

- i là tỷ suất lợi tức yêu cầu hoặc lãi suất chiết khấu

- t là khoảng thời gian

- Rt là dòng tiền ròng ra – vào trong thời kỳ t

Khi tính giá trị hiện tại ròng của một khoản vay, thì i ở đây có thể sử dụng các loại lãi suất sau để làm cơ sở: tỷ lệ lạm phát/giảm phát dự kiến bình quân, lãi suất tiết kiệm ngân hàng theo kỳ hạn khoản thời kỳ t

Khi tính giá trị hiện tại ròng của một khoản đầu tư tỷ lệ tăng trưởng của lĩnh vực kinh doanh dự kiến bình quân (để có thể bao gồm thêm chi phí cơ hội)

➦ Excel: hàm NPV

2.3. Giá trị tương lai của một khoản đầu tư

Giá trị tương lai = Giá trị hiện tại (1+ lãi suất kỳ) ^ kỳ

➦ Excel: FV

2.4. Giá trị của khoản tiền

Nếu nền kinh tế trong 1 năm phát triển, số tiền 100 triệu ở thời điểm hiện tại sẽ có giá trị hơn số tiền 100 triệu tại thời điểm +1 năm

1.000.000 VNĐ ở năm tiếp theo giá trị khác 1.000.000 VNĐ ở hiện tại. Chủ yếu dựa vào lạm phát/giảm phát của Việt Nam trong năm đó

2.5. Trả tiền lãi vay: dư nợ gốc, dư nợ giảm dần và trả đều

Các bạn nên nhớ rằng muốn quản lý tốt tài chính cá nhân, tài chính doanh nghiệp thì chúng ta phải hiểu rõ về lãi suất. Vì có lãi suất mà tiền sinh ra tiền. Vì có lãi suất mà tiền có giá trị theo thời gian. Có thể nói rằng không hiểu về lãi suất thì xem như chưa hiểu hết tài chính... Vậy nhé các bạn!

Cách tính lãi suất vay ngân hàng trả theo dư nợ gốc

Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay x Số ngày vay thực tế/365

Trong đó:

- Dư nợ gốc bằng tổng số tiền vay chia cho số kỳ vay thực tế

- Lãi suất vay theo năm (%/năm)

- Kỳ thanh toán có thể được tính theo tháng, hoặc theo năm tùy vào thỏa thuận quy định trên hợp đồng vay.

- Lưu ý: Công thức tính lãi suất trên chỉ áp dụng cho trường hợp khách hàng tất toán trước hạn và đúng hạn, không áp dụng cho trường hợp lãi kép.

Ví dụ: Khách hàng A muốn vay 36.000.000 VND trong thời gian 1 năm, lãi suất là 12%/năm, chọn trả đều theo dư nợ gốc hàng tháng.

- Dư nợ gốc phải trả hàng tháng = 36.000.000 / 12 = 3.000.000 VND.

- Số tiền lãi phải trả hàng tháng = (3.000.000 x 12%) x12 / 12 = 360.000 VND.Như vậy, tổng số tiền (bao gồm gốc và lãi) A phải đóng hàng tháng là 3.360.000 VND.

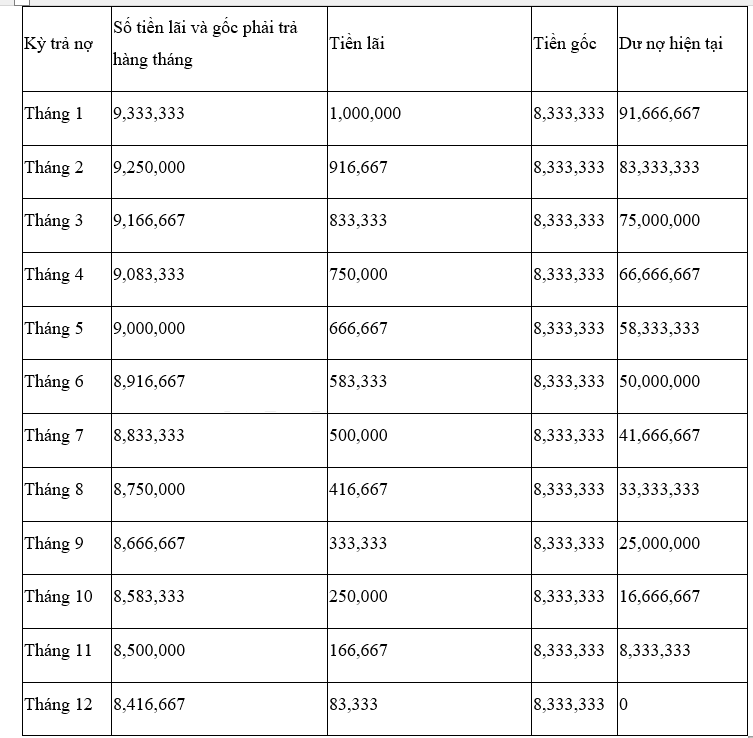

Cách tính lãi suất vay ngân hàng trả theo dư nợ giảm dần

Cách tính lãi suất theo dư nợ giảm dần được áp dụng khá phổ biến trong các hợp đồng vay tiêu dùng. Hiểu theo đúng ý nghĩa thì mỗi kỳ thanh toán tiếp theo đều được tính lại dựa trên dư nợ gốc của kỳ trước. Như vậy, phần số tiền phải trả mỗi kỳ đều được giảm dần theo thời gian.

Công thức tính lãi suất vay theo dư nợ giảm dần như sau:

- Tiền gốc mỗi kỳ thanh toán = Số tiền vay/Thời gian vay

- Tiền lãi kỳ đầu tiên = Số tiền vay x Lãi suất vay theo kỳ

- Tiền lãi các kỳ tiếp theo = Số tiền nợ gốc còn lại x Lãi suất vay

Ví dụ: Khách hàng A muốn vay 100.000.000 VND trong thời gian 1 năm, lãi suất là 12%/năm, chọn trả đều theo dư nợ gốc hàng tháng. Cách tính lãi và gốc của khoản vay như sau:

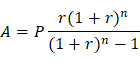

Cách tính lãi suất vay ngân hàng trả dần đều

Trong đó:

- A = Tổng tiền gốc lãi phải trả hàng kỳ

- P = Tổng số tiền vay ban đầu

- r = Lãi suất vay vốn tính theo chu kỳ vay vốn

- n = tổng số chu kỳ vay vốn

- Chu kỳ vay vốn là tháng hoặc năm

➦ Mẹo: Điền số tiền gốc, lãi suất và số kỳ thanh toán. Ở hàng Thanh toán, sử dụng công thức =IPMT (B2, 1, B3, B1) để tính số tiền lãi phải trả. Tip: Fill out the principal amount, interest rate, and the number of payment periods. In the Payment row, use the formula =IPMT (B2, 1, B3, B1) to calculate the interest payment

2.6. Điều khoản về thả nổi lãi suất

Lãi suất cố định: Là loại lãi suất được niêm yết cố định một mức lãi suất

Lãi suất thả nổi: Là loại lãi suất thay đổi theo biến động thị trường, được điều chỉnh theo thời gian 3, 6 hoặc 12 tháng một lần.

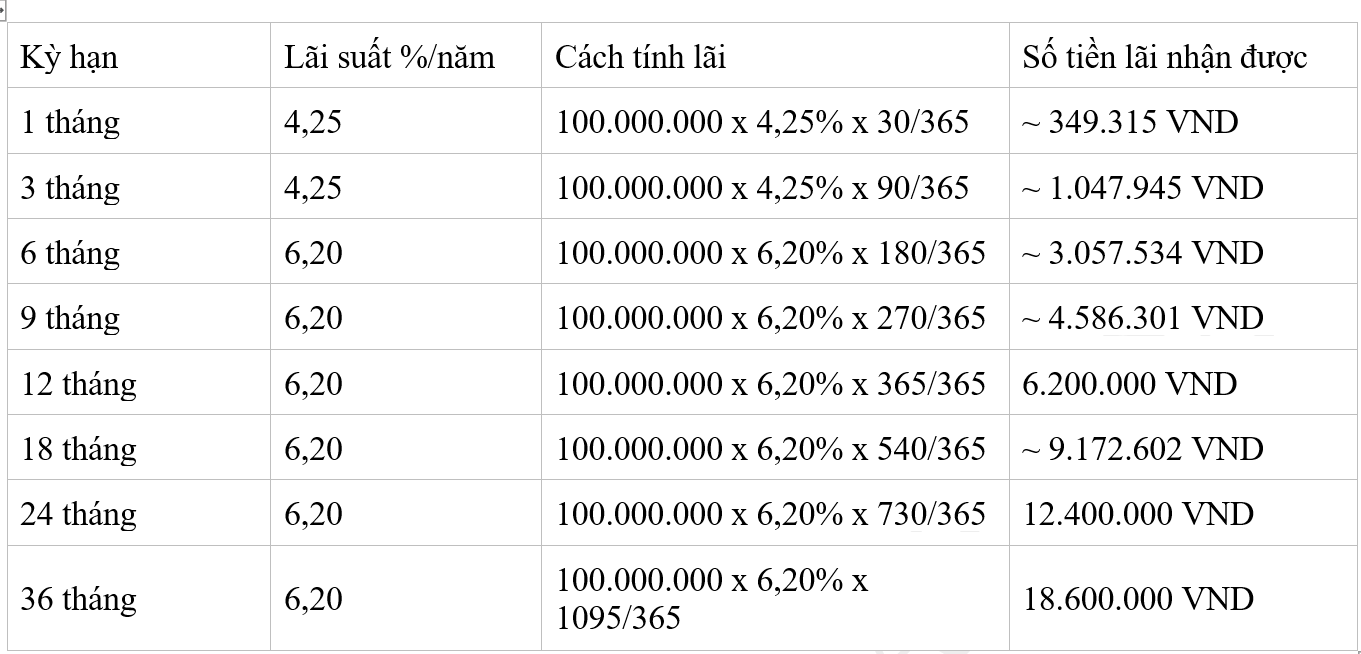

2.7. Cách tính lãi suất tiết kiệm

Cách tính lãi suất cố định

Số tiền lãi = Số tiền gửi * lãi suất (%/năm) * số ngày thực gửi/365

Trong đó:

- Số tiền gửi: Số tiền ban đầu bạn gửi vào tài khoản tiết kiệm.

- Lãi suất: Mức lãi suất hàng năm của ngân hàng gửi tiết kiệm.

- Số ngày thực gửi: Số ngày giữa 2 lần gửi liền kề. Nếu rút tiền trước hạn, số ngày thực gửi được tính đến ngày rút tiền.

Lưu ý: Công thức tính lãi suất trên chỉ áp dụng cho trường hợp khách hàng tất toán trước hạn và đúng hạn, không áp dụng cho trường hợp lãi kép.

Ví dụ:

Lãi suất kép

Lãi suất kép: con dao hai lưỡi! Lãi suất kép giúp chúng ta tích lũy , tăng trưởng tiền nếu như chúng ta đầu tư tiền dài hạn và không rút lãi ra. Nhưng lãi suất kép nhưng cũng "hại" ta nếu như ta vay mà không trả lãi. Khi đó lãi mẹ sẽ đẻ lãi con ...

Ví dụ:

Lãi suất đơn là gửi tiết kiệm 100 triệu với 8%/năm, cuối năm 1 sẽ có tổng 108 triệu. Lãi suất đơn là coi như lấy 8 triệu đó ra, sang năm thứ 2 sẽ có 100 triệu để gửi tiền tiếp tục. Vậy sau 10 năm sẽ có 180 triệu

Lãi kép là gửi tiết kiệm 100 triệu với 8%/năm, cuối năm sẽ tiếp tục gửi sau 10 năm sẽ có 215,89 triệu

Tương tự với khoản vay không trả

Coi các yếu tố khác không đổi

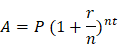

Cách tính lãi kép

Số tiền cuối kỳ = số tiền đầu kỳ + lãi = số tiền đầu kỳ (1+ lãi suất)

Trong đó:

- A: số tiền tích lũy cuối cùng

- P: số tiền gốc ban đầu

- r: lãi suất hàng kỳ

- n: số kỳ lãi suất được tính trong một kỳ

- t: số kỳ đầu tư hoặc tiết kiệm

➦ Excel: hàm FV

2.8. Một số câu hỏi phổ biến

Nên chọn trả tiền vay trả góp theo phương pháp Dư nợ giảm dần hay phương pháp Trả đều. Cách nào lợi hơn?

Nếu các bạn đầu tư được tiền dư ra

Nếu bạn tạo ra lợi nhuận cao hơn lãi suất vay thì chọn phương pháp 2. Nếu bạn tạo ra lợi nhuận ít hơn thì nên chọn phương án 1, vì càng vay bạn càng thiệt hại, nên trả càng sớm càng tốt

Đừng vay lãi suất cao để mua sắm tiêu dùng vì lãi suất phải trả cao hay rất cao

Nhưng nếu nghĩ có vay thì mới có động lực kiếm triền trả cũng đúng nhé

Trả gốc cuối kỳ thường dành cho Doanh nghiệp. Đối với người dân, thường là phải trả gốc cùng lãi hàng tháng.

Áp dụng quy tắc 72 khi bạn muốn tăng gấp 2 lần số tiền đầu tư của mình

Gần đúng để tính nhanh

72/ số năm chúng ta sẽ được lãi suất bình quân cần thiết để có thể gấp đôi số tiền ban đầu

Lãi suất như nào là cao là thấp?Lãi suất thật và lãi suất danh nghĩa?

Lãi suất hàng kỳ = Lãi / tiền vay = (số tiền cuối kỳ - số tiền vay)/tiền vay

➦ Excel: Rate bảng tính lãi suất. nper số kỳ, số tiền đều là Pmt, PV giá trị hiện tại, giá trị tương lai 10 tỷ. type = 1 là tiền đầu kỳ

Cách tính lãi suất không tròn kỳ về tròn kỳ

Ví dụ: tính lãi suất 15 tháng là 9% về lãi suất năm

Gần đúng: 9%*12/15~7.14%. Lãi suất càng cao thì kết quả càng sai

Giá trị hiện tại là 100tr. Giá trị tương lai sau 15 tháng là 109 triệu

Giá trị tương lai = Giá trị hiện tại (1+ lãi suất kỳ) ^ kỳ

➦ Lãi suất tháng = Lỗi giao diện: file 'snippets/shortcode-(Giá.bwt' không được tìm thấy -1

➦ Excel: RATE

- Nper số kỳ

- Pv nếu nhận tiền là dương, trả ra là âm

Lạm phát ảnh hưởng tới lại suất

Inflaction tăng mức giá chung liên tục của hàng hóa dịch vụ tiêu dùng và sự mất giá chung của tiền tệ. Lạm phát không làm mất tiền nhưng giá trị sử dụng của tiền mất đi

Đơn giản gần đúng: Lãi suất thực tính thêm lạm phát: Lãi suất danh nghĩa – lạm phát

Tỷ lệ lạm phát

Tỷ lệ tăng trưởng GPD

Ví dụ:

100 triệu. lạm phát 4% thì sau 1 năm là 100/(1+4%)=96 triệu

100 triệu. đầu tư lãi suất 9% thì sau 1 năm là 109 triệu, lạm phát 4%, nên có giá trị là 109/(1+4%)=104.81 đồng

Lãi suất thực khi tính thêm lạm phát: (104-100)/100=4.81%

1+LS danh nghĩa = (1+ LS thực)* (1+ Tỷ lệ lạm phát)

Lãi suất danh nghĩa < Tỷ lệ lạm phát thì lãi suất thực âm, các nước và ngân hàng cần đạt mục tiêu lãi suất thực dương để người dân gửi tiền vào ngân hàng

5 yếu tố tạo nên lãi suất

- Real risk-free rate: tài sản không rủi ro ví dụ như trái phiếu chính phủ

- Inflation Premium: phần bù lạm phát

- Maturity risk premium: phần bù cho rủi ro thời hạn nắm giữ

- Liquidity premium: phần bù cho rủi ro thanh khoản

- Default risk premium: phần bù cho khả năng mất vốn. Khả năng trả lại vốn thấp.

Tính lãi suất có nhiều dòng tiền

IRR internal rate of return

Tiền trả theo năm hay theo tháng

Kiểm tra lại kết quả lãi suất của đầu tư có nhiều dòng tiền.

Tính lãi suất theo công thức nào sẽ ra loại lãi suất theo công thức đó

Thuế Giá trị gia tăng

VAT là một loại thuế gián thu, tiền thuế được cấu thành trong giá cả hàng hóa và dịch vụ, người tiêu dùng là người cuối cùng chịu thuế, người nộp thuế chỉ là người thay thế người tiêu dùng thực hiện nghĩa vụ nộp thuế cho nhà nước. Thuế giá trị gia tăng có phạm vi tác động rộng, đánh vào hầu như tất cả hàng hóa dịch vụ trên thị trường.

Theo quy định tại khoản 1 Điều 15 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 về hóa đơn bán hàng hóa, cung ứng dịch vụ thì “khi bán hàng hóa, dịch vụ người bán phải lập hóa đơn”.

Theo khoản 1 Điều 16 Nghị định này, chỉ không phải lập hóa đơn khi bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần, trừ trường hợp người mua yêu cầu nhận hóa đơn.

III. PHƯƠNG PHÁP TÍNH HOÀN VỐN

3.1. Giả thiết chung về lãi suất, chất lượng và thời tiết

- Thời hạn dự toán 5 năm (60 tháng) và 25 năm (300 tháng)

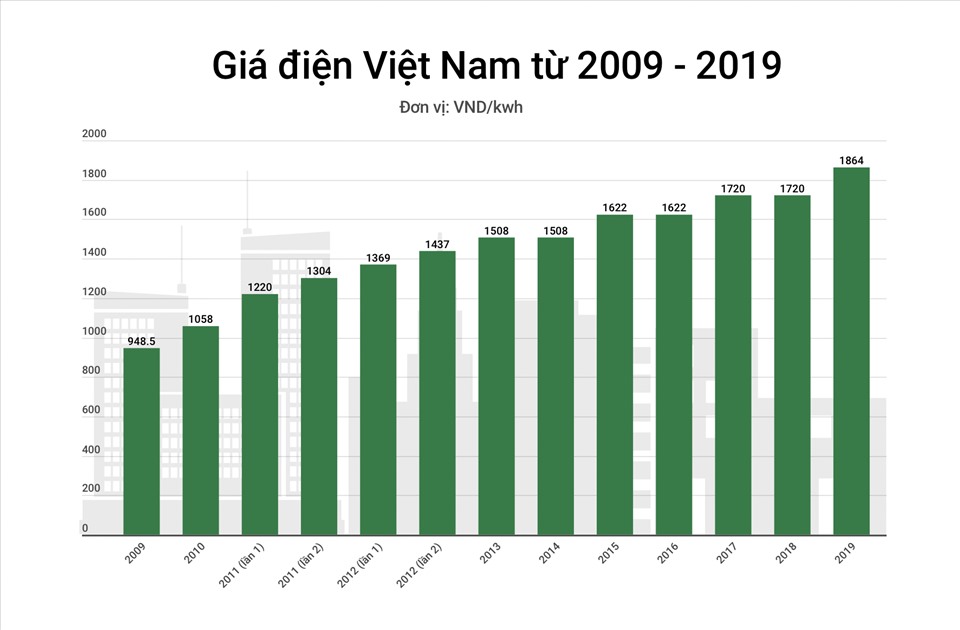

- Giả sử EVN tăng giá điện 5%/năm. Dựa vào lịch sử tăng giá điện các năm gần đây. (Phụ lục đính kèm)

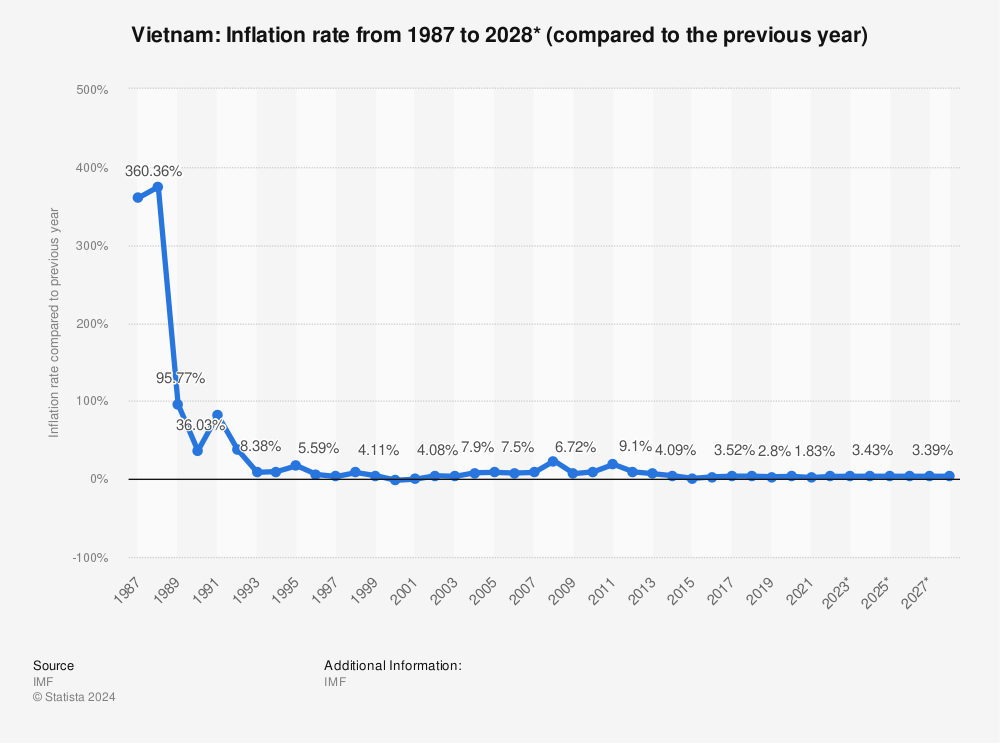

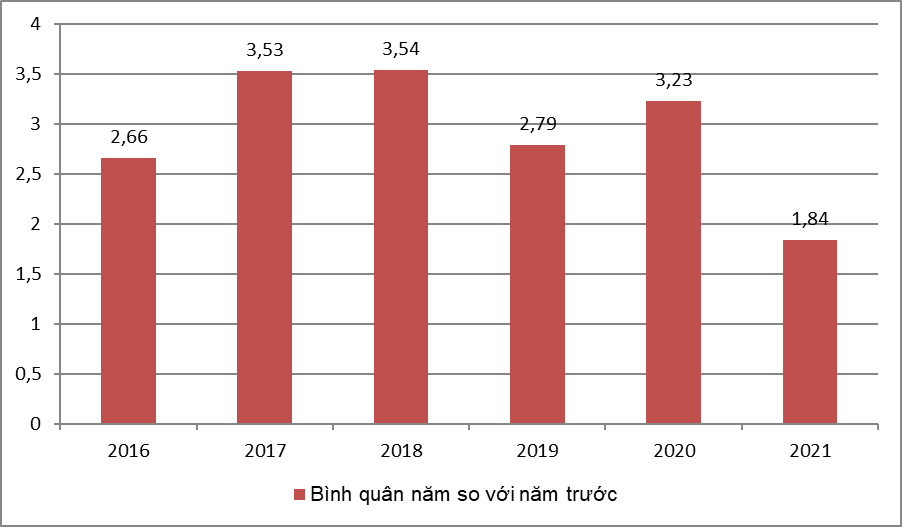

- Giả sử tỷ lệ lạm phát của Việt Nam là 4%. Dựa vào lịch sử lạm phát các năm gần đây của Việt Nam (Phụ lục đính kèm)

- VAT không đổi trong 20 năm tới là 10% (hiện tại năm 2024 đang là 8%)

- Tỷ lệ trả lãi ngân hàng Tiền gửi kỳ hạn 1 năm = 0.06/năm (bình quân các ngân hàng theo số liệu)

- Đổi ra tháng 0.004868/tháng

- Giả sử khi gửi tiết kiệm thì lãi suất tiền gửi đã giúp bù đắp lạm phát>> Hơi sai sai chưa xác định chính xác

- Inverter bảo hành 5 năm. Tính toán đổi mới sau 10 năm

- Tấm pin bảo hành 12 năm, 25 năm hiệu suất trên 85% theo datasheet. Tính toán không sửa chữa, thay thế

- Tấm pin chiếu hiệu suất năm đó theo tiêu chuẩn NOCT

- Pin lưu trữ bảo hành 10 năm, 8000 vòng xả sạc. Tính toán đổi mới sau 10 năm

- Dây cáp điện tiêu chuẩn dự án

- Tỷ lệ rủi ro cháy nổ hỏng hóc và chi phí bảo trì bảo dưỡng tương đương 2%

- Bảo trì 6 tháng một lần. Tính theo năm

- Khí hậu và nắng không thay đổi theo báo cáo hiện hành

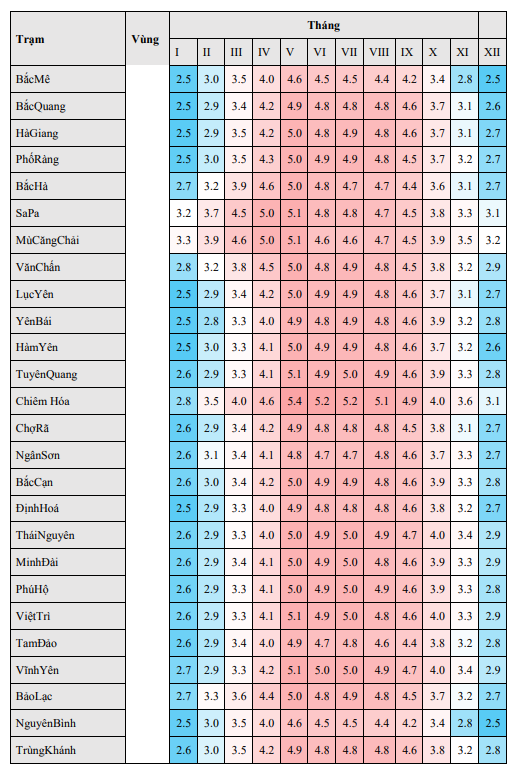

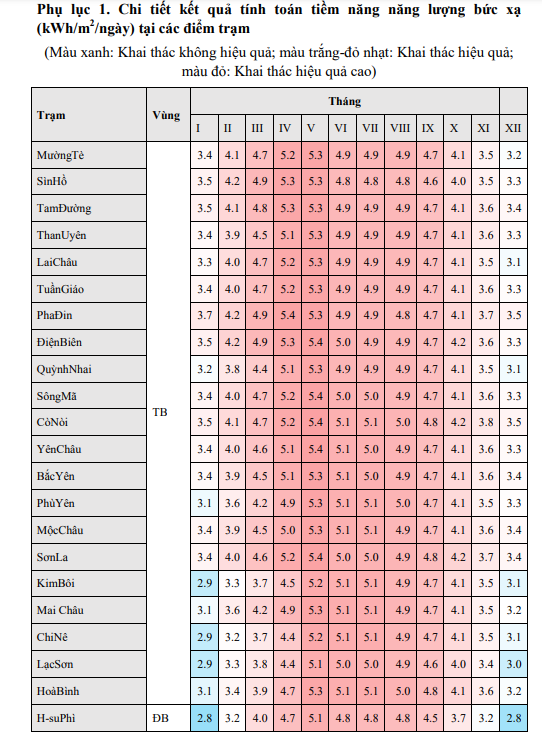

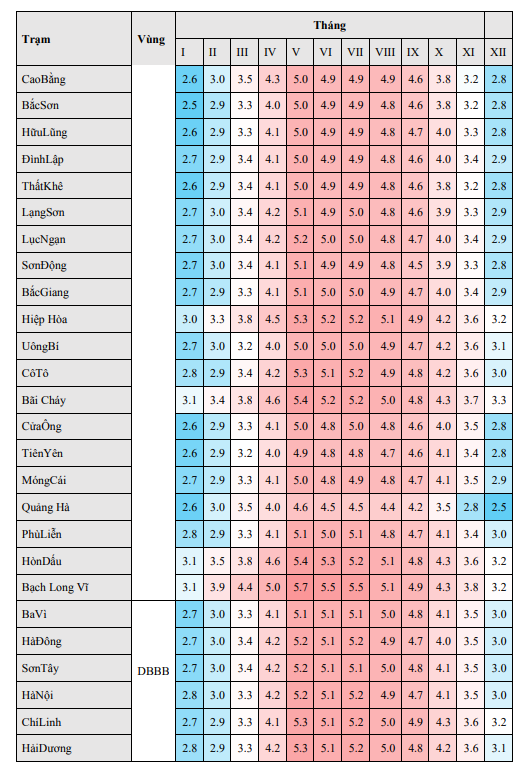

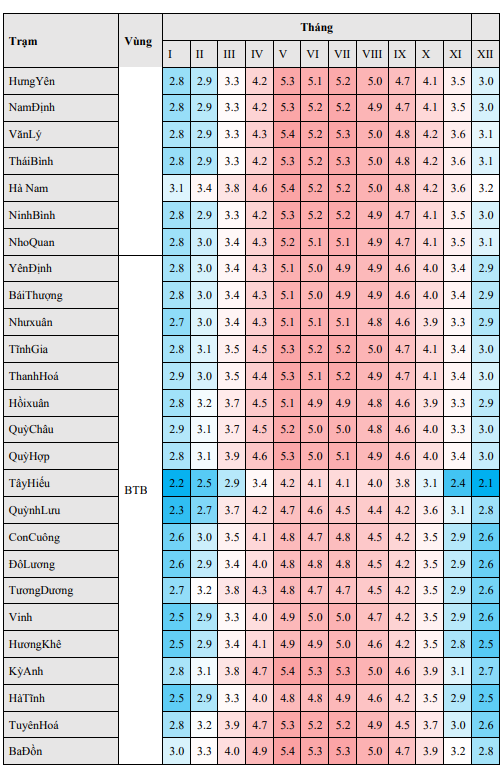

- Khu vực nắng là vùng Hà Nội (các vùng các có số liệu khác)

3.2. Giả thiết và cách tính mức độ sử dụng điện hòa lưới bám tải

-

Công trình sử dụng điện sinh hoạt vượt trên mức bậc dưới 5 (trên 400KWh)

-

Nhu cầu sử dụng luôn lớn hơn công suất tạo ra của hệ thống điện mặt trời

-

Thời gian hoạt động 30 ngày/30 ngày

- Lượng điện tạo ra mỗi ngày: X

Bước 1: Chi phí

- Chi phí và rủi ro

- Công suất lắp đặt

- Khả năng tiêu thụ

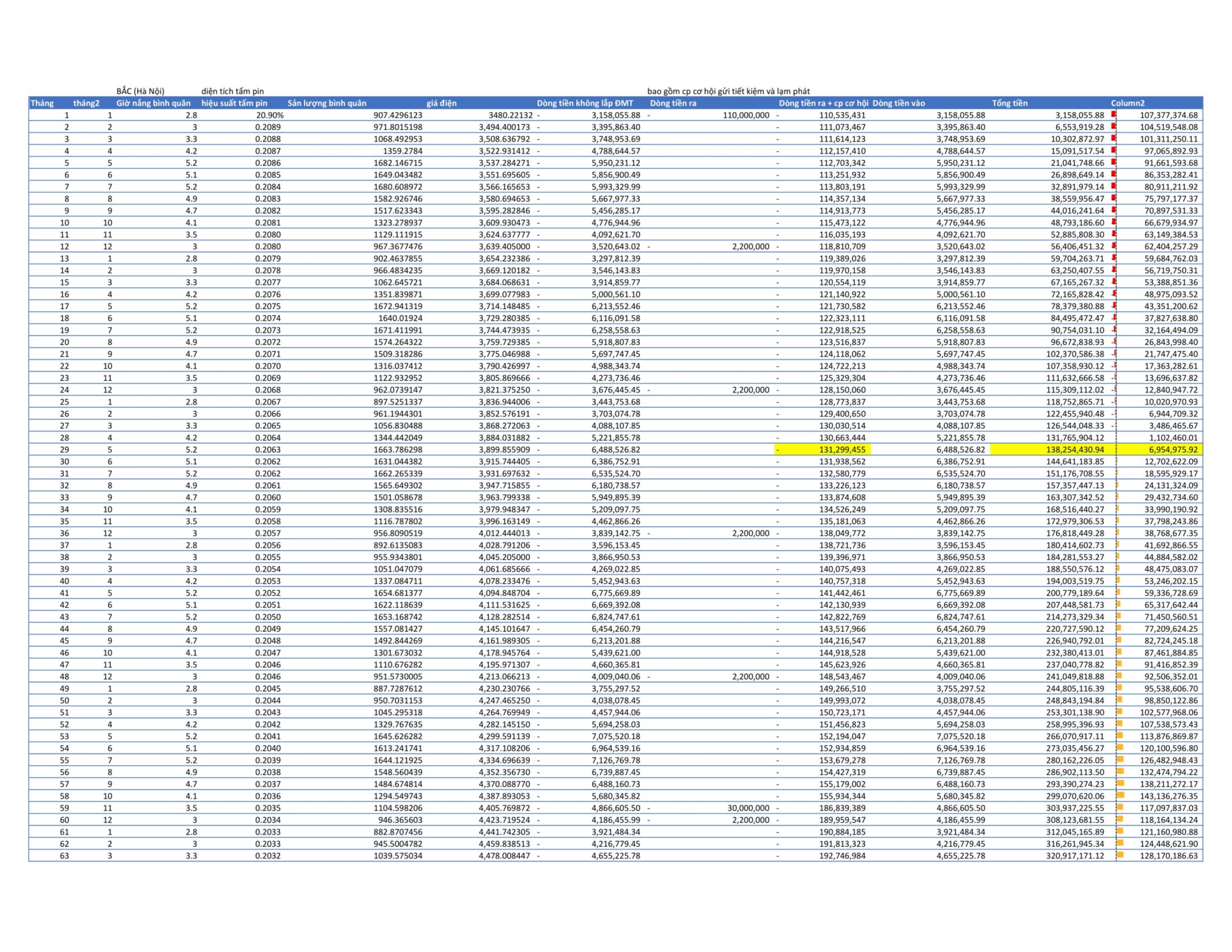

- Tổng chi phí lắp đặt đã bao gồm thuế GTGT = 110,000,000 VNĐ

- Thiết bị sử dụng tiêu chuẩn công nghiệp đạt tuổi thọ 25 năm

- Chi phí bảo trì định kỳ 2% = 2,200,000 VNĐ

- Vệ sinh tấm pin

- Vệ sinh thiết bị

- Thay cáp và vị trí đấu nối

- Rủi ro cháy nổ, hỏng hóc 0.5% = 550,000 VNĐ

- Chi phí thay thế thiết bị mới 10 năm = 30,000,000 VNĐ

Bước 2: Thiết bị

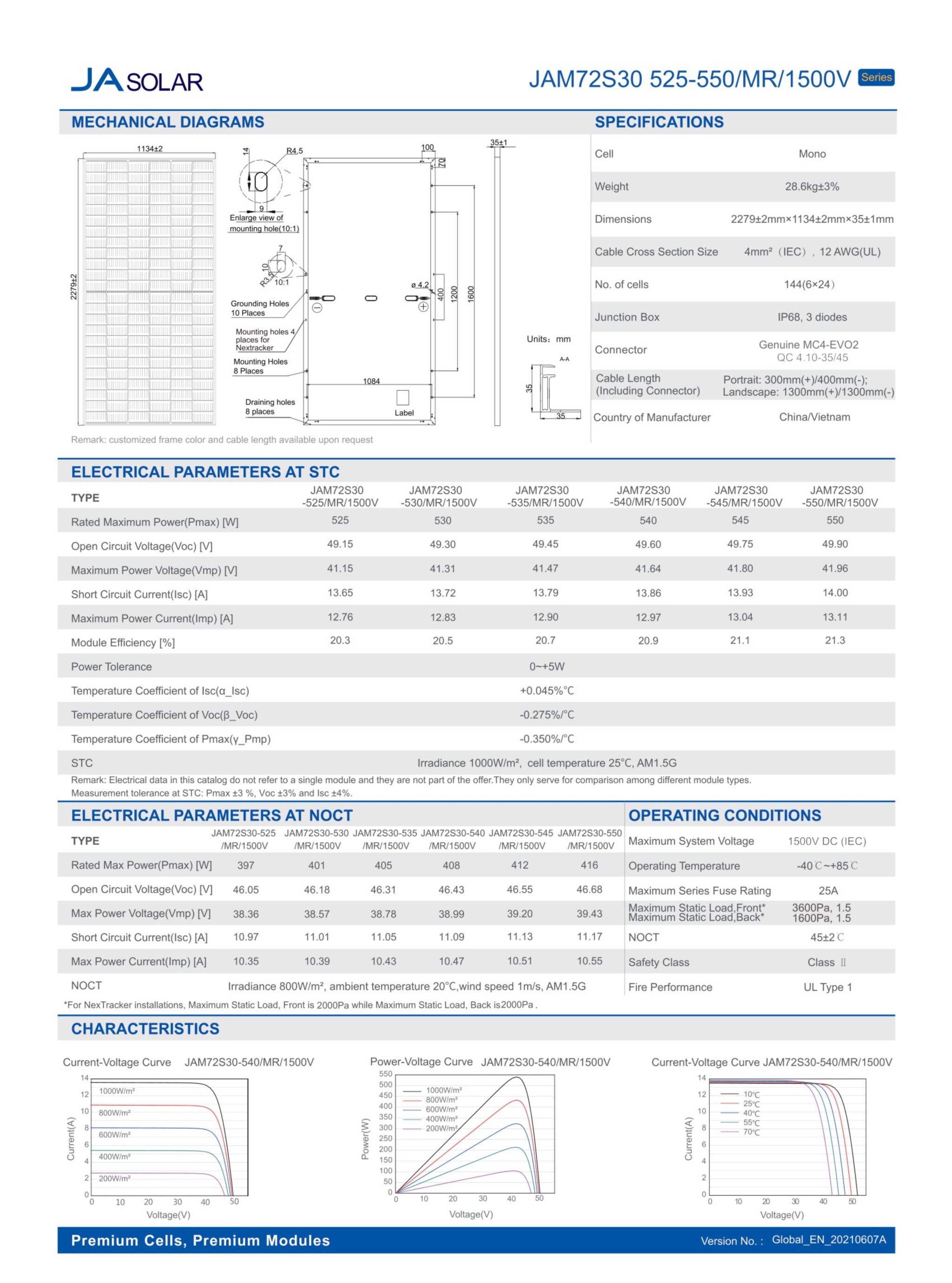

- Loại tấm pin JA 540W

- Hiệu suất tấm pin 20.9%

- Suy giảm hiệu suất 0.55%/năm

- Suy giảm theo tháng 0.055%/tháng

- Diện tích tấm pin: 2.58 m2

- Sản lượng tạo ra

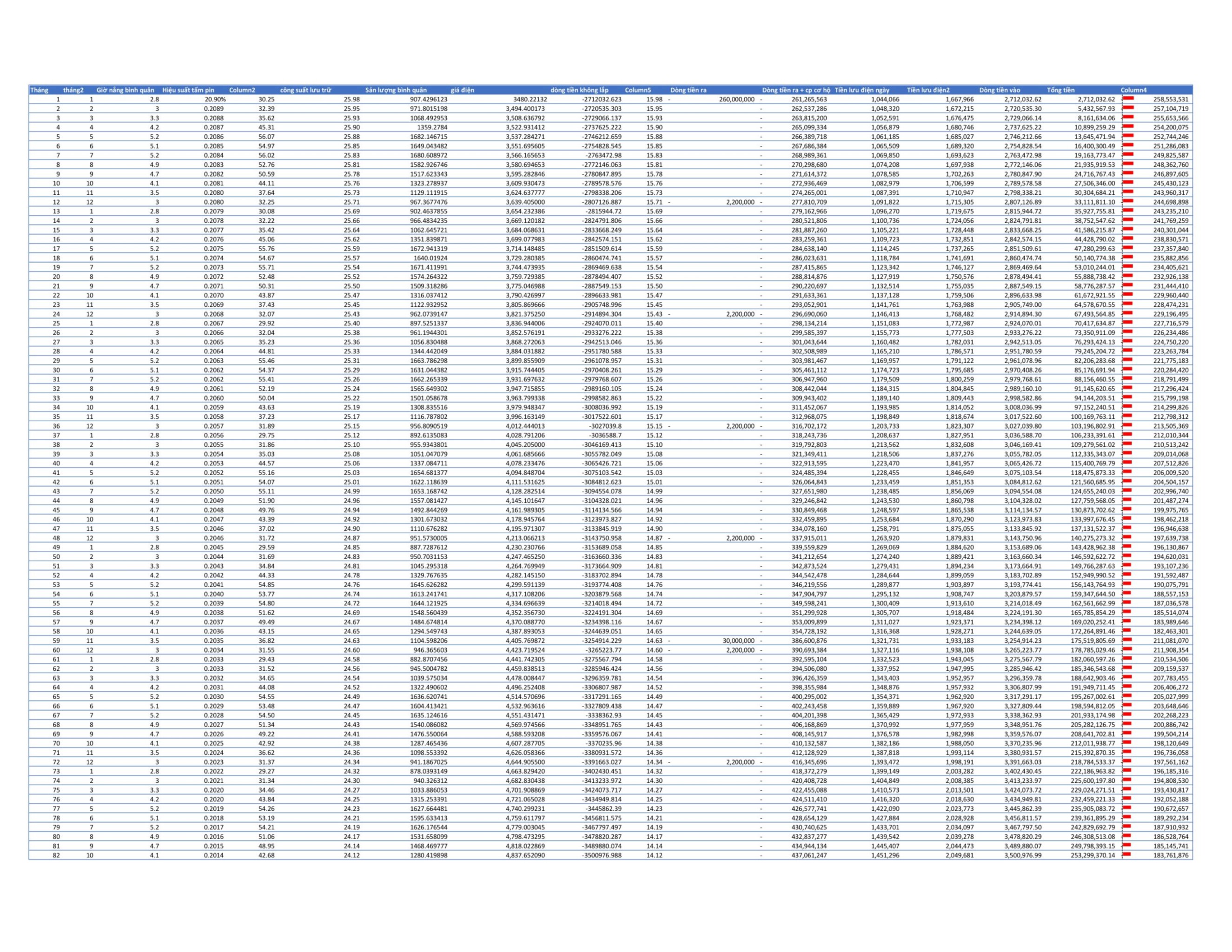

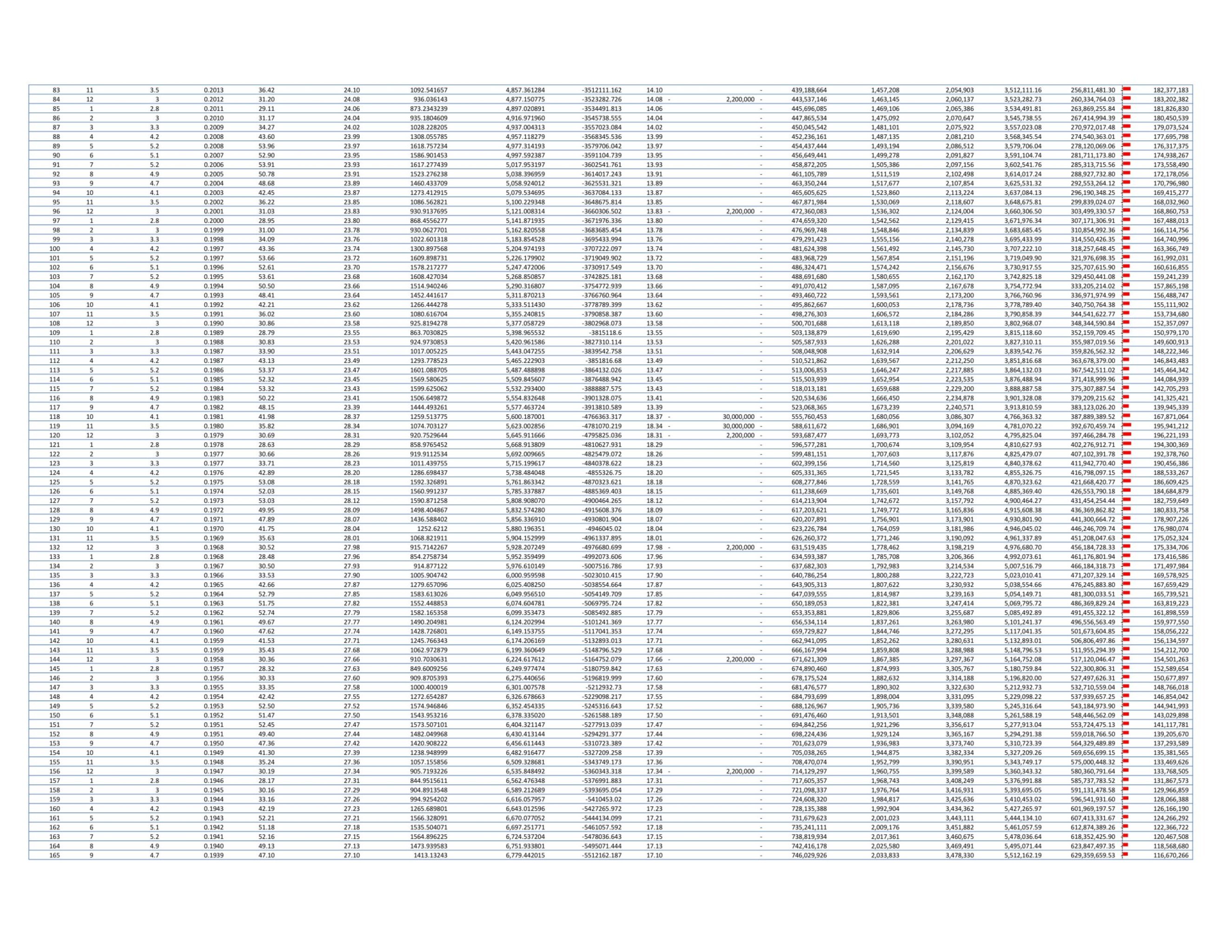

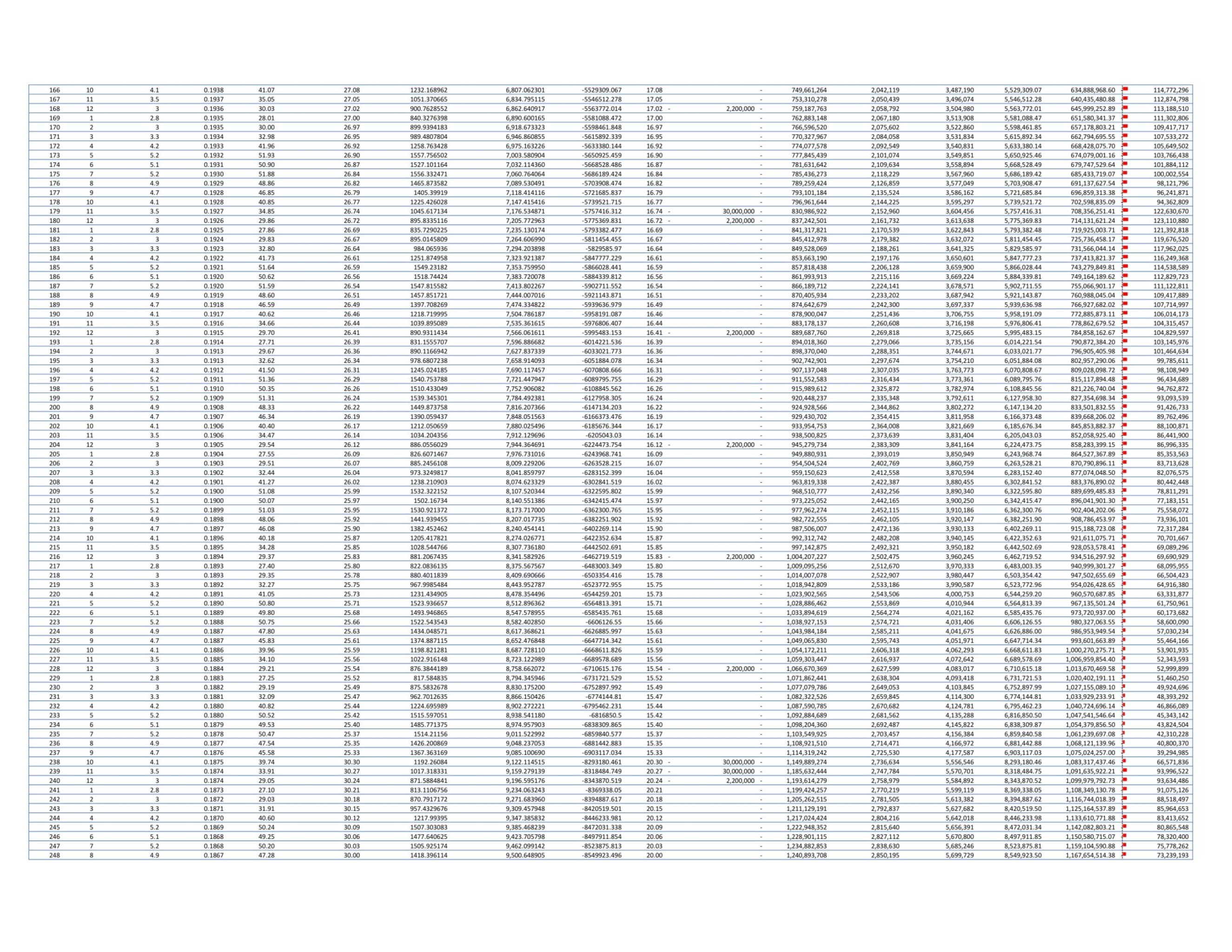

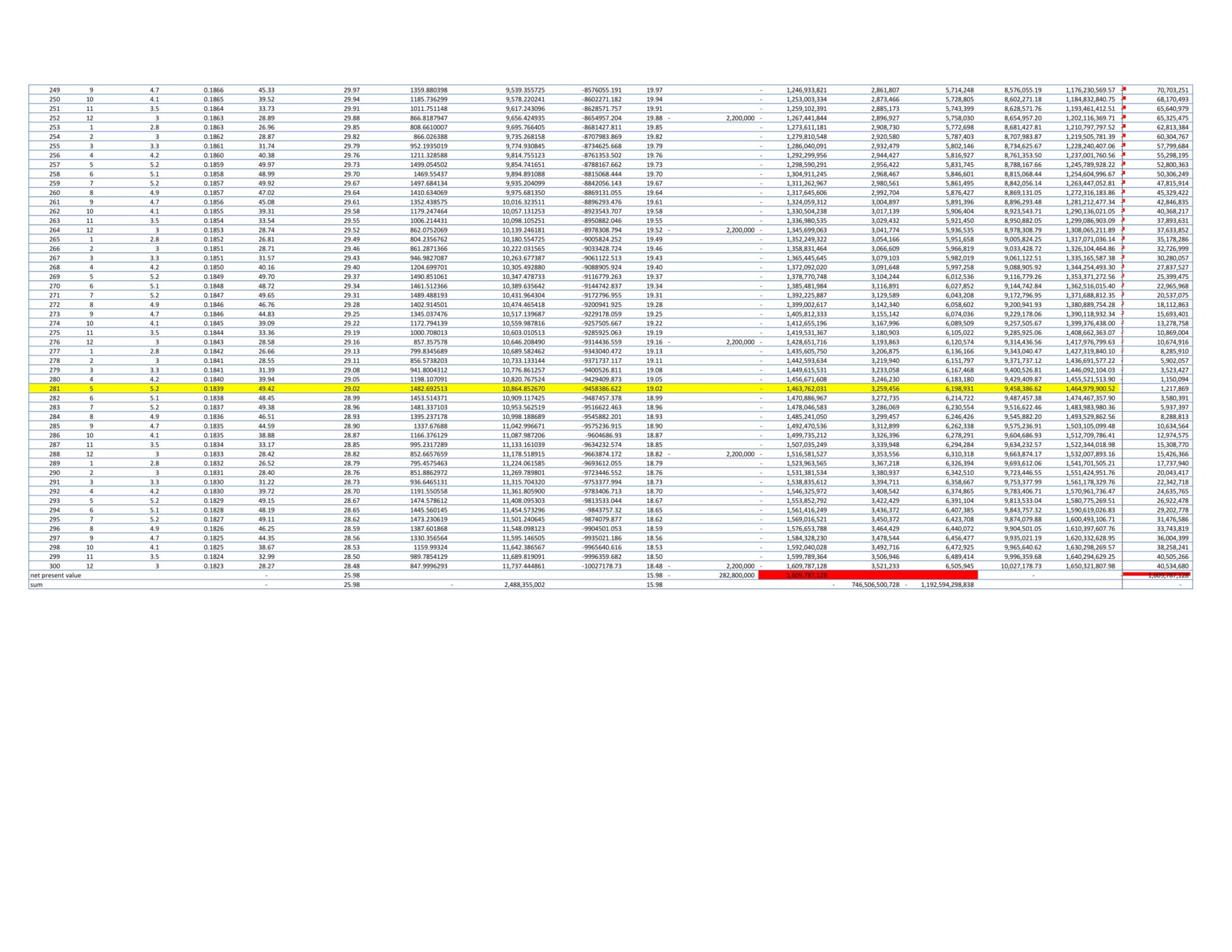

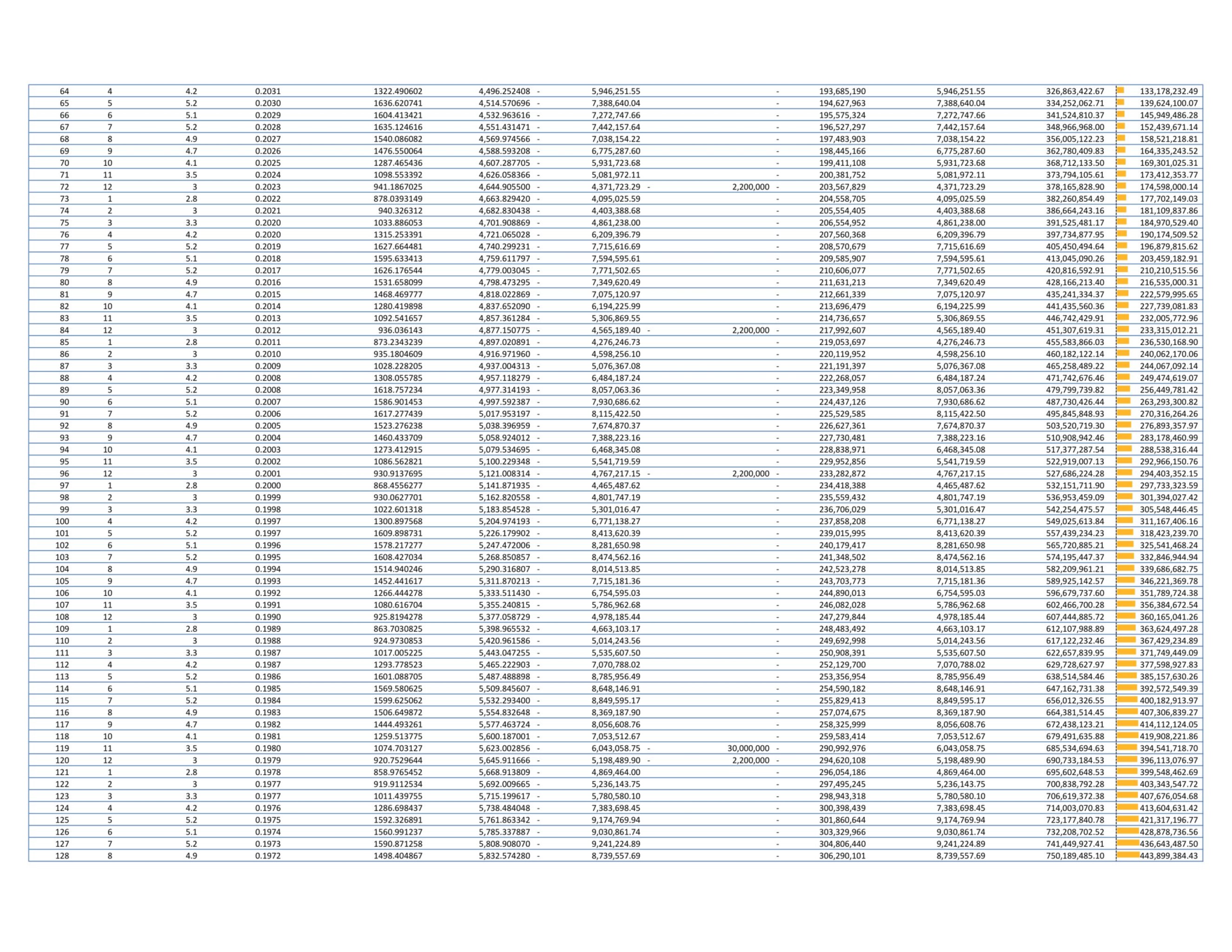

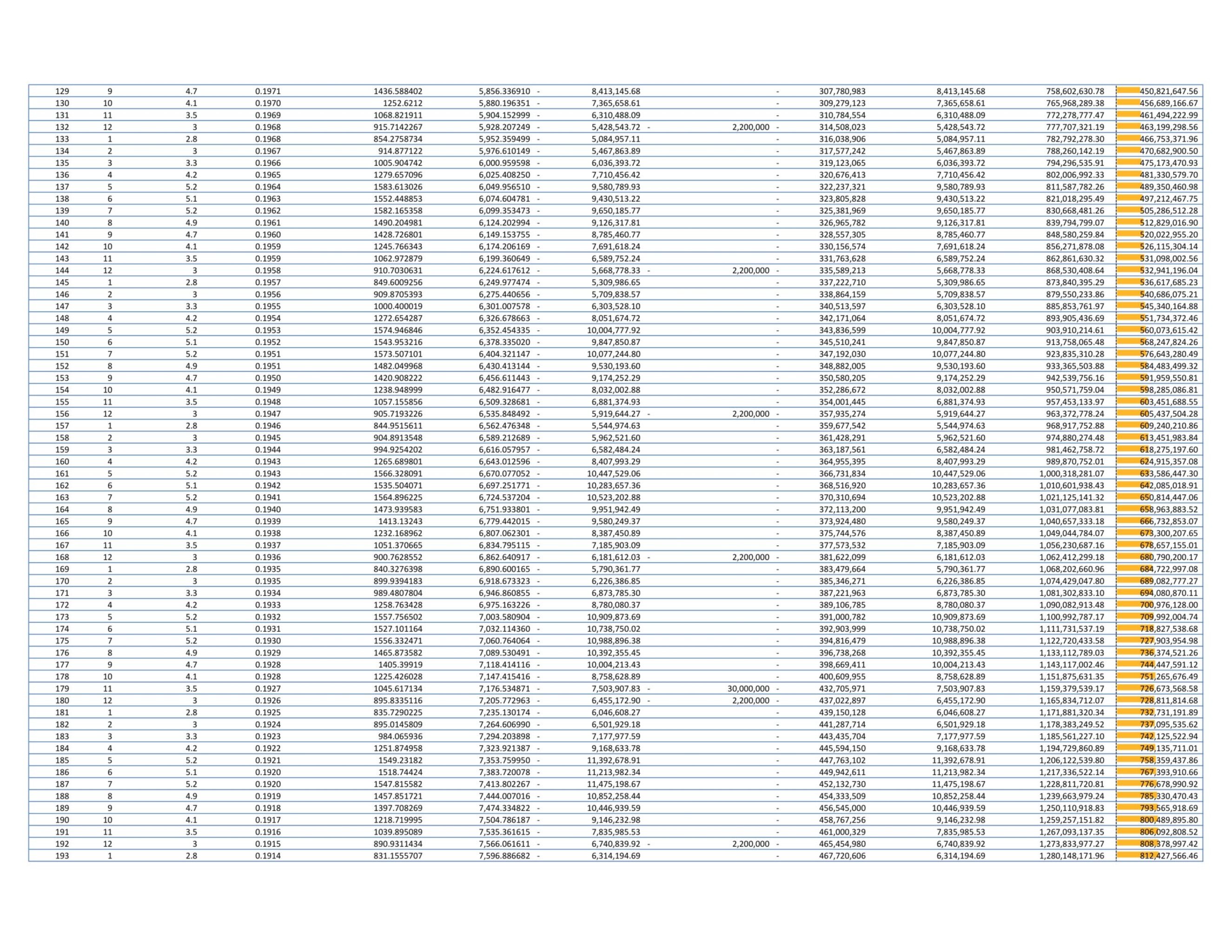

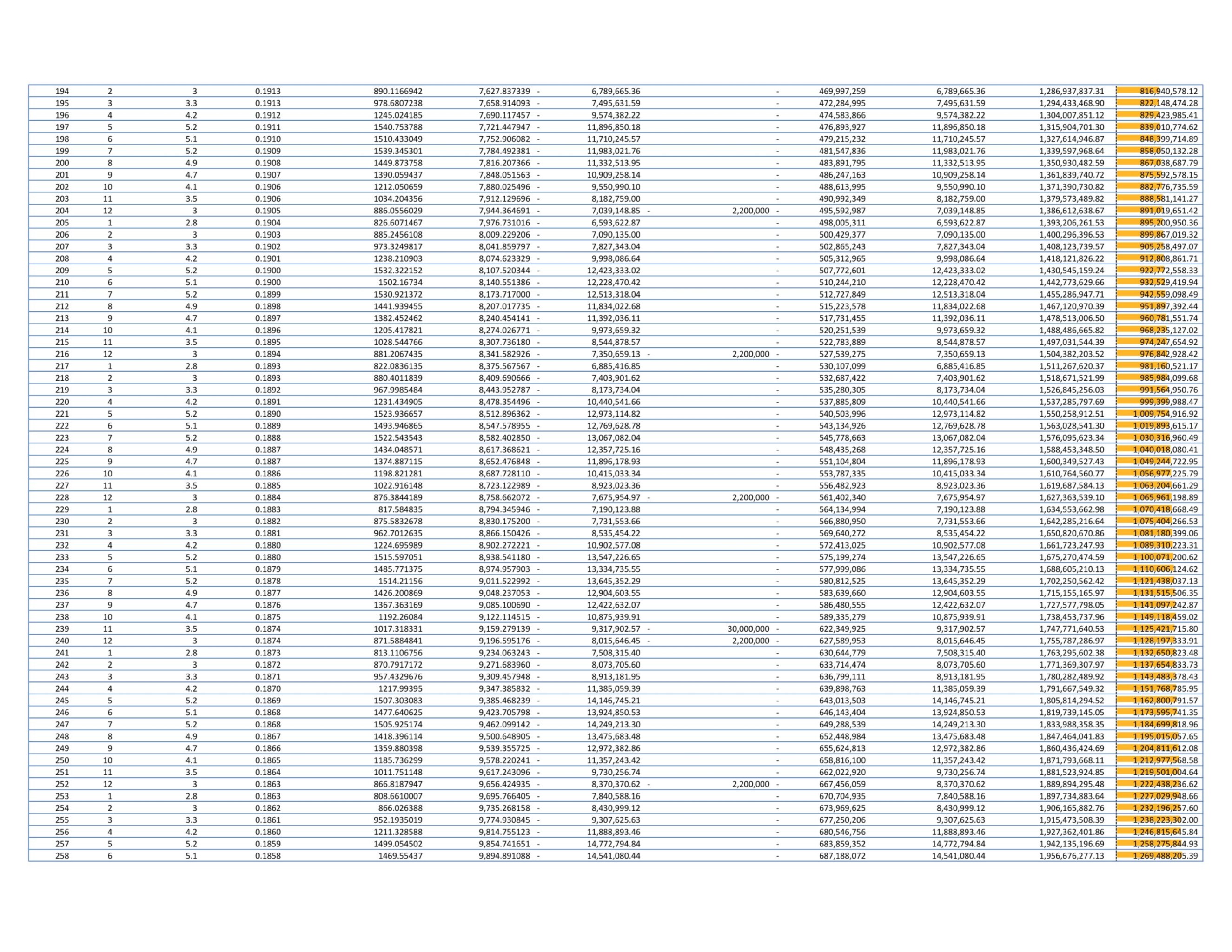

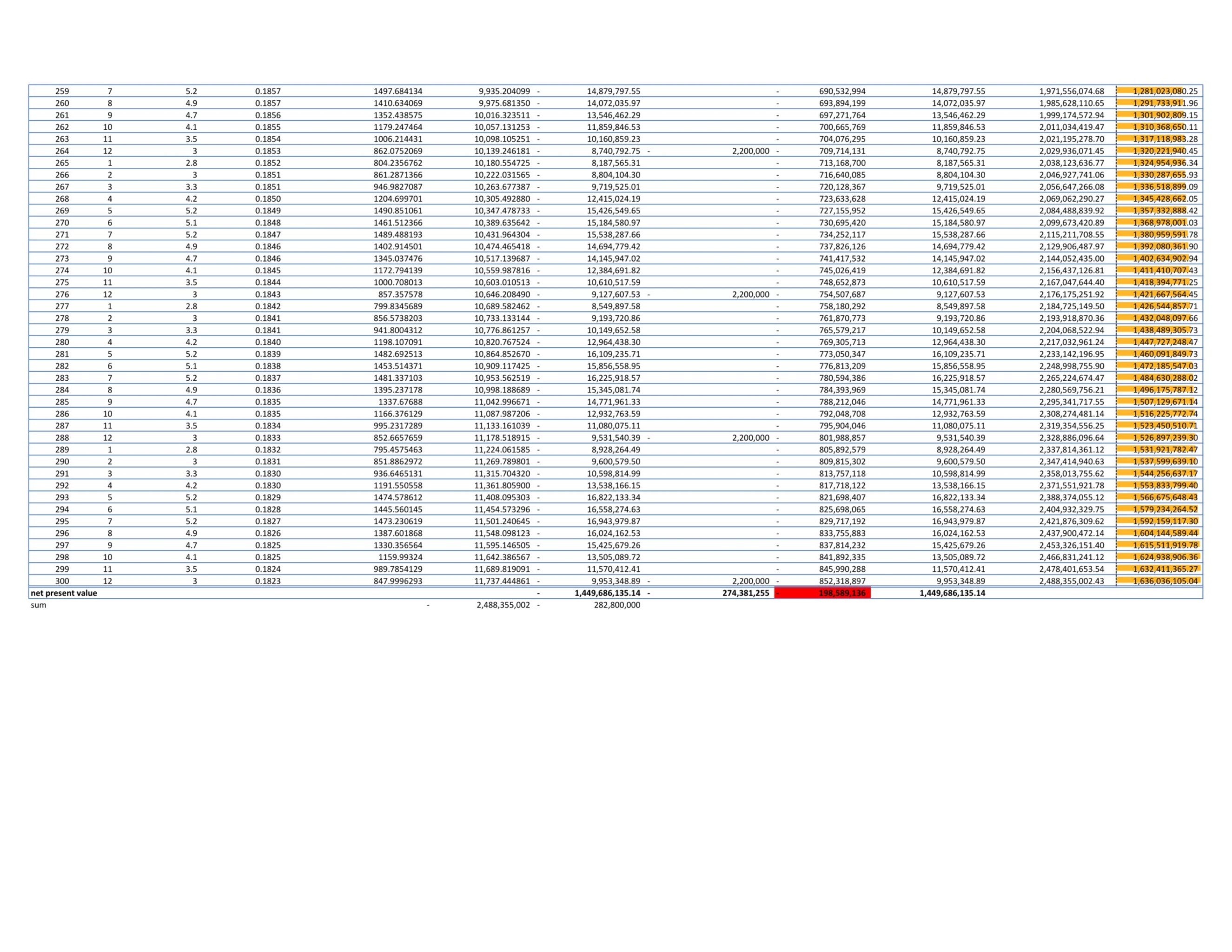

Bước 3: Tính toán hoàn vốn

- Điện bậc cao nhất

- EVN Chưa vat 3151đ/KWh

- VAT 10%

- EVN Đã vat 3466.10đ/KWh

- Tiền điện tăng đều 0.05/năm

- Tiền điện tăng mỗi tháng 0.004074/tháng

- Tỷ lệ lạm phát tại Việt Nam 4%/năm

- Đổi ra tháng 0.003274/tháng

- Người nắm giữ số lượng tiền mặt sẽ liên tục bị mất giá trị 0.32%/tháng giá trị có thể quy đổi bằng lượng tiền đó

- Tỷ lệ trả lãi ngân hàng theo năm 0.06/năm (bình quân các ngân hàng theo số liệu)

- Đổi ra tháng 0.004868/tháng

- Giờ nắng mỗi ngày

- Tấm pin chiếu hiệu suất năm đó theo tiêu chuẩn

- Ví dụ 20% >>> 1000KW tạo ra 200KW

- 2.584386 >> tức tạo ra 540W cần 2700W để tối đa công suất trong diện tích tấm pin 2279*1134mm

- Hệ 10KW có 20 tấm pin JA 540W có diện tích 51.68 mét vuông

Bước 4: Các kết luận đưa ra

- Lắp điện mặt trời bao lâu thì hoàn vốn?

- Nếu lắp hoàn vốn trong 5 năm thì chi phí đầu tư ban đầu là bao nhiêu?

- Tỷ lệ lợi nhuận gấp bao nhiêu lần nếu sau 25 năm?

- Dòng tiền (ảo) nhận về sau khi lắp điện mặt trời có được tính lạm phát không?

- Đang đặt là không

3.3. Giả thiết và cách tính mức độ sử dụng điện hòa lưới bám tải có lưu trữ

- giả sử căn nhà cần lưu trữ 2/3 nhu cầu sử dụng vào buổi tối của hệ 10KWp. Do ban ngày không sử dụng hết >> không cần thiết

- giả sử căn nhà sử dụng cả ngày và đêm vượt qua công suất hệ điện mặt trời tiêu thụ 100%)>> không sát thực tế

- giả sử căn nhà sử dụng cả ngày . Ban ngày tối đa 10KWh và đêm vượt qua công suất hệ điện mặt trời tiêu thụ hết mức pin

- tính theo công thức cơ bản chia đều gần đúng (không phải theo cách tính lãi suất của tiền) >> không nêu bật được vấn đề của lãi suất và chi phí cơ hội

- Lượng điện tạo ra mỗi ngày: X

- Lượng điện sử dụng Y lớn hơn hoặc bằng X

Ví dụ:

Hệ thống điện giả sử căn nhà cần lưu trữ 1/3 nhu cầu sử dụng vào buổi ngày của hệ 10KWp. Do ban ngày không sử dụng hết

Ngày tạo ra 30KWh Lưu lại được 20KWh

Ban ngày cần sử dụng trên 10KWh

Ban đêm cần sử dụng trên 20KWh

Hiệu suất tấm pin sẽ giảm 0.55% mỗi năm

Hiệu suất pin lưu trữ sẽ giảm 2% mỗi năm

- Công trình sử dụng điện sinh hoạt vượt trên mức bậc dưới 5 (trên 400KWh)

- Nhu cầu sử dụng luôn lớn hơn công suất tạo ra của hệ thống điện mặt trời

- Thời gian hoạt động 30 ngày/30 ngày

- Lượng điện tạo ra mỗi ngày: X

Bước 1: Chi phí

- Chi phí và rủi ro

- Công suất lắp đặt

- Khả năng tiêu thụ

- Tổng chi phí lắp đặt đã bao gồm thuế GTGT: 260,000,000 VNĐ

- Thiết bị sử dụng tiêu chuẩn công nghiệp đạt tuổi thọ 25 năm

- Chi phí bảo trì định kỳ 2% = 5,200,000 VNĐ

- Vệ sinh tấm pin

- Vệ sinh thiết bị

- Thay cáp và vị trí đấu nối

- Rủi ro cháy nổ, hỏng hóc

- Chi phí thay thế thiết bị mới

Bước 2: Thiết bị

- Loại tấm pin JA 540W

- Hiệu suất tấm pin 20.9%

- Suy giảm hiệu suất 0.55%/năm

- Suy giảm theo tháng 0.055%/tháng

- Diện tích tấm pin: 2.58 m2

- Sản lượng tạo ra

Bước 3: Tính toán hoàn vốn

- Điện bậc cao nhất

- EVN Chưa vat 3151đ/KWh

- VAT 10%

- EVN Đã vat 3466.10đ/KWh

- Tiền điện tăng đều 0.05/năm

- Tiền điện tăng mỗi tháng 0.004074/tháng

- Tỷ lệ lạm phát tại Việt Nam 4%/năm

- Đổi ra tháng 0.003274/tháng

- Người nắm giữ số lượng tiền mặt sẽ liên tục bị mất giá trị 0.32%/tháng giá trị có thể quy đổi bằng lượng tiền đó

- Tỷ lệ trả lãi ngân hàng theo năm 0.06/năm (bình quân các ngân hàng theo số liệu)

- Đổi ra tháng 0.004868/tháng

- Giờ nắng mỗi ngày

- Tấm pin chiếu hiệu suất năm đó theo tiêu chuẩn

- Ví dụ 20% >>> 1000KW tạo ra 200KW

- 2.584386 >> tức tạo ra 540W cần 2700W để tối đa công suất trong diện tích tấm pin 2279*1134mm

- Hệ 10KW có 20 tấm pin JA 540W có diện tích 51.68 mét vuông

Bước 4: Các kết luận đưa ra

- Lắp điện mặt trời bao lâu thì hoàn vốn?

- Nếu lắp hoàn vốn trong 5 năm thì chi phí đầu tư ban đầu là bao nhiêu?

- Tỷ lệ lợi nhuận gấp bao nhiêu lần nếu sau 25 năm?

- Dòng tiền (ảo) nhận về sau khi lắp điện mặt trời có được tính lạm phát không?

- Đang đặt là không

IV. TÀI LIỆU THAM KHẢO

Tỷ lệ lạm phát của Việt Nam: Startistics và tổng cục thống kê

BÁO CÁO ĐÁNH GIÁ TIỀM NĂNG NĂNG LƯỢNG BỨC XẠ, GIÓ VÀ SÓNG TẠI VIỆT NAM - BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG 09/2022

Tổng hợp nhiều nguồn lãi suất các ngân hàng qua các năm

Tổng hợp các công thức từ Fanpage và Tiktok Lâm Minh Chánh

Tổng hợp các công thức từ nhiều nguồn

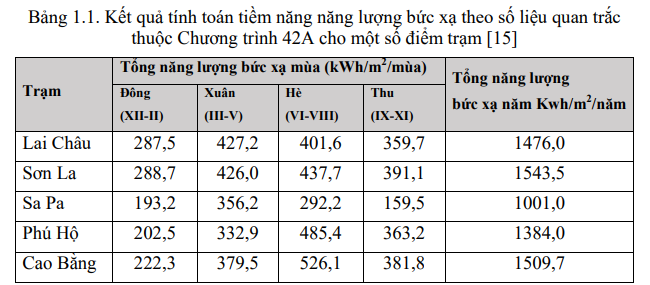

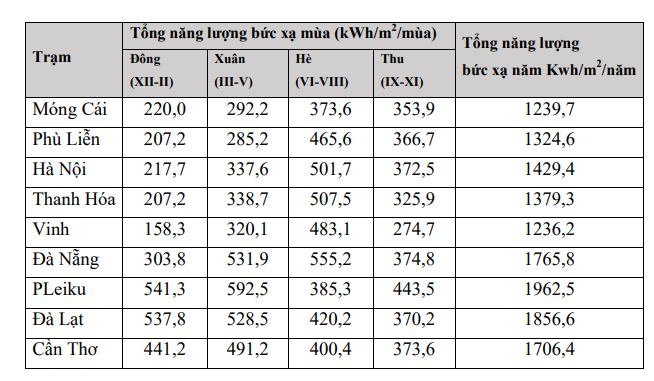

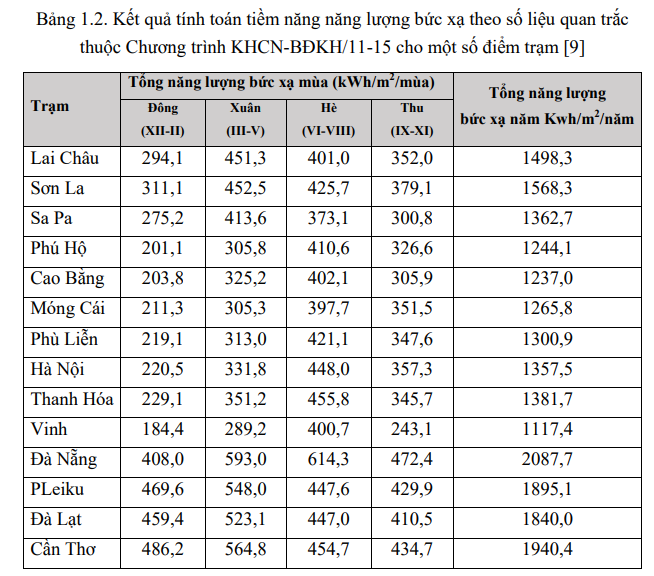

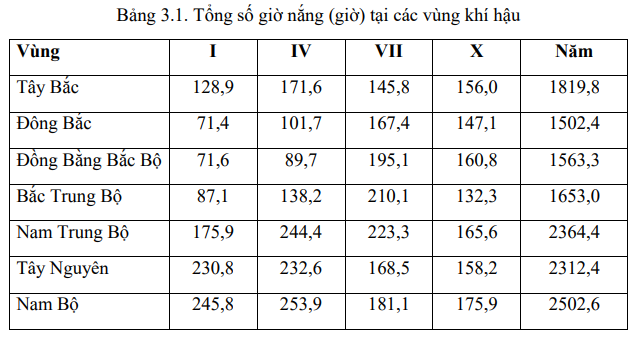

V. PHỤ LỤC 1: Bảng đo lường bức xạ từ các báo cáo

VI. PHỤ LỤC 2: Giá điện

VII. PHỤ LỤC 3: Tỷ lệ lạm phát

PHỤC LỤC 4: Tỷ lệ trả lãi suất tiết kiệm

PHỤ LỤC 5: Thông tin tấm pin

PHỤ LỤC 6: Bảng tính hoàn vốn hệ hòa lưới bám tải

PHỤ LỤC 7: Bảng tính hoàn vốn hệ hòa lưới bám tải có lưu trữ